其实这不是新政策,是旧政策财税[2012]48号的延续。第一点和第三点理解起来没有什么难度。而第二点关于关联企业如何扣则一直有很多财务人员搞不清。今天我做了三张图,也许能让大家更清楚明了一些。

第一张图,甲公司和乙公司是关联企业,两个公司的收入及广告费如下,广告费税前扣除比例是15%

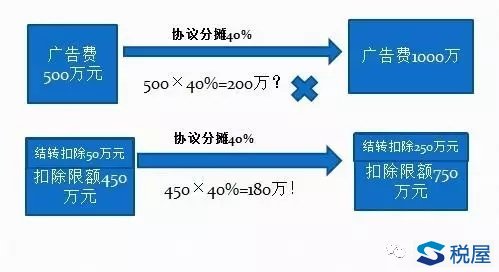

第二张图:甲公司和乙公司签订了广告费分摊协议,甲的广告费的40%由乙企业扣除。在税务处理中,要注意,不能是全部广告费的40%分摊扣除。只能是税前扣除限额的40%可以分摊。即使两公司签协议是全额的40%,在税务处理中也是不被认可的。

第三张图,经过分摊后的甲公司和乙公司的税前扣除额和结转扣除额。我们可以看到,结转扣除额不能因分摊协议而有所改变,实际税前扣除额因分摊协议而一增一减。虽然两个公司实际税前扣除的广告费有变化,但从甲乙两个公司的整体来看,税前扣除额其实也没什么变化。

当然,如果甲乙公司税率不一样,或者盈利亏损不同,整体缴纳的所得税款也是不同的。