7月为季度缴税期,财政缴款将对基础货币形成收缩效果,不过央行通常会对财政缴款因素进行对冲。根据央行2017年开始公布的公开市场操作业务解释,央行在报告中明确关注的流动性因素包括财政支出和税期因素、资金回笼状况和政府债发行缴款。因此我们无需过分担忧,财税缴款对流动性的负面影响在央行公开市场操作考量范围之内,若7月缴税对银行体系冲击过大,央行料将有所作为。

年初以来,我国国际收支状况有所改善,也是资金面的稳定器:外需回暖利好出口,中美高利差缓解资本外流。在此基础上,央行口径外汇占款降幅连续收窄,下半年有望转正,增加基础货币投放量,并通过货币乘数的倍数作用,扩大货币供应量。

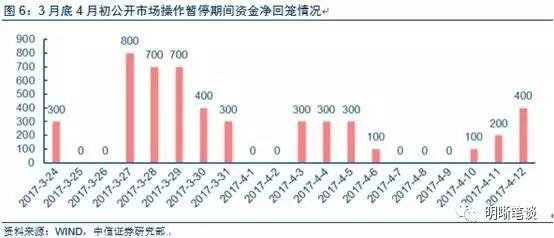

7月大概率不会重复4月份的债市收益率快速上行。对比今年3月底4月初,我们发现,造成当时债市收益率快速飙升的三大因素均已基本消退。首先,3月15日美联储加息后,央行跟随上调OMO利率,而6月15日美联储再次加息25BP后,央行不仅维持政策利率不变,还通过公开市场操作净投放资金900亿。其次,3月底4月初,在表外理财纳入广义信贷后的首次MPA考核背景下,央行暂停公开市场操作时间长达20天,为去年逆回购操作常态化以来最长,累计净回笼资金4900亿,而在6月份央行则频繁公开市场操作,6月至今累计净投放8134亿。最后,4月份除了流动性,监管超预期趋严也是导致债市收益率上行的重要原因,但目前银监会已允许部分银行推迟报送应于6月份提交的“三违反、三套利、四不当”业务自查报告,说明监管更加注重避免政策叠加,去杠杆有望重回“温和”基调。

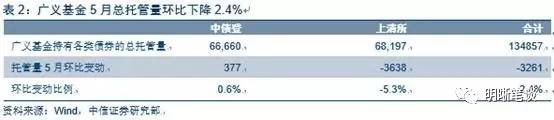

监管检查导致的委外赎回压力已相当程度释放,而回流资金仍有利率债配置需求。6月中下旬是原定监管自查报告提交期限和季末MPA考核时点,部分银行为应对监管检查,已在5月提前赎回,对7月而言,委外赎回高峰很可能已度过。从上清所债券托管情况来看,广义基金5月总托管减少3241亿,环比下降2.4%,这说明部分银行为应对监管检查,已在5月提前赎回。委外赎回资金仍有配置需求,利率债受银行自营青睐,或对利率债需求形成支撑。

正文:

一、流动性回笼高峰即将到来,时点集中在7月中上旬

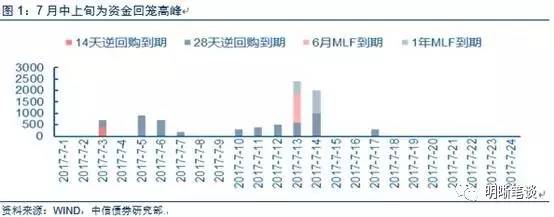

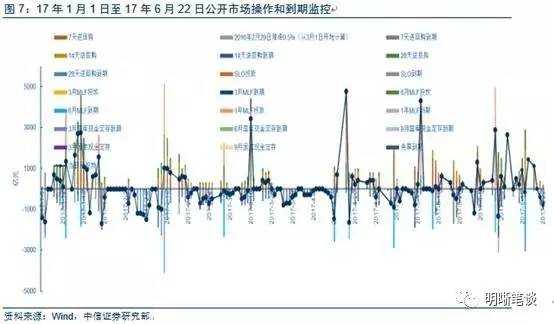

6月央行维稳资金超额净投放,7月中上旬迎流动性回笼高峰。历史上6月流动性通常会趋紧,叠加今年MPA考核等因素,金融体系流动性压力不容小觑。为弥补跨季资金缺口,央行6月上旬开展MLF,并重启28天逆回购操作,向市场注入大量流动性,体现呵护季末资金面的意图。央行上述前瞻性布局或将造成流动性错峰,即“资金该紧的时候不紧,该松的时候不松”。在央行超额净投放的环境下,市场有望平稳度过半年末这一关键节点,但与之相对的是,7月初或将因大量短期操作到期造成一定流动性压力。

具体来看,7月3日、7月5日、7月6日、7月13日和7月14日为到期高峰,与6月中上旬密集开展28天逆回购有关。据统计,7月3日、7月5日、7月6日、7月13日和7月14日这几天,14天和28天逆回购、6月和1年期MLF到期金额之和分别为700、900、700、2395和1000亿。

进入6月下旬央行连续净回笼,相应7月下旬资金回笼量也趋缓和。6月20日至6月22日,央行公开市场操作分别实现0投放、净回笼400亿和净回笼1000亿,未开展14天逆回购、28天逆回购和MLF操作,央行对此解释是“跨季资金需求减少”。在前期投放跨季流动性被市场充分吸收的基础上,央行在6月最后一周超量投放流动性必要性不大,预计7月下旬到期压力也将趋于缓和。

二、季度缴税因素将收紧7月流动性,但央行大概率将投放资金对冲

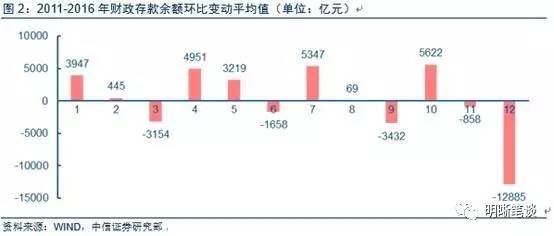

季度缴税因素将导致7月财政存款上升,银行体系流动性相应减少。从历史情况来看,每年3、9、12月是财政存款的集中释放期,会将流动性注入企业活动,同时通过增加基础货币实现银行间流动性的增加。每年1、4、5、7、10是财政存款的积累期,其中7月份由于季度财政税收上缴的因素,通常是年内财政存款增加较多的月份,相应对银行体系造成一定的流动性压力。

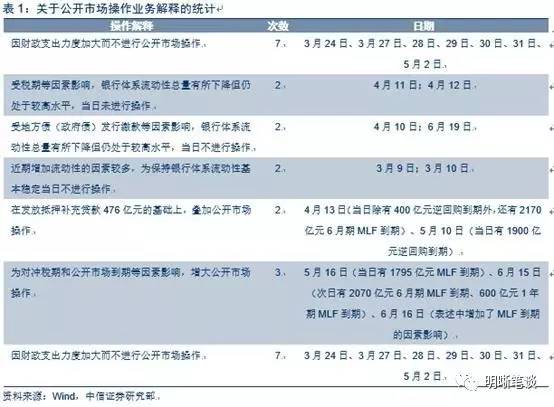

但财税缴款因素在央行公开市场操作考量范围之内,若7月缴税对银行体系冲击过大,央行料将有所作为。从央行2017年开始公布的公开市场操作业务解释的统计结果来看,央行在报告中明确关注的流动性因素包括财政支出和税期因素、资金回笼状况和政府债发行缴款。今年3月末,财政支出力度加大,央行暂停公开市场操作。因此,若今年7月财政缴税期间导致资金面明显紧张,预计央行将加大公开市场操作投放以保持银行体系流动性总体平稳。

三、跨境资本流出放缓,外汇占款下半年有望转正,为市场注入流动性

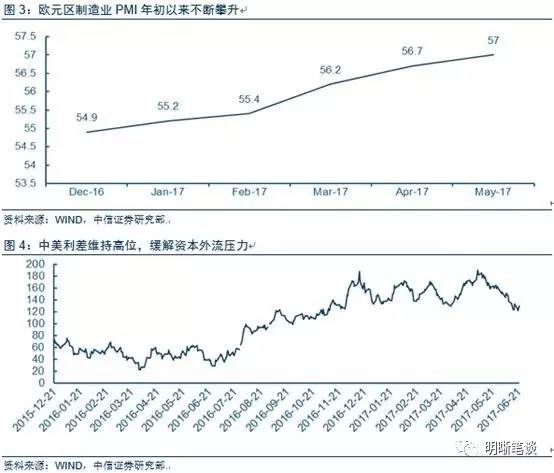

年初以来,我国国际收支状况有所改善:外需回暖利好出口,中美高利差减缓资本外流。对外贸易方面,我国第一大贸易伙伴欧元区经济复苏强劲,利好出口。据市场研究机构Markit统计,今年以来,欧元区制造业PMI不断攀升,5月达57,创2011年4月以来新高。据海关总署统计,前5个月我国对欧盟出口9637.1亿元,同比增长14.6%。跨境资本流动方面,近期由于国内债市明显好转,十年期国债收益率重回3.6%以下,但目前中美利差水平仍高于130BP,处于自去年7月以来的高点,资金外流压力不大。

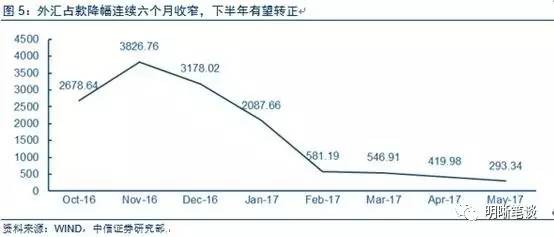

去年12月至今,央行口径外汇占款降幅连续六个月收窄,下半年有望转正,为市场注入流动性。从央行资产负债表来看,基础货币增加额≈外汇占款增加额+公开市场操作净投放-政府存款增加额。若国际收支状况持续好转,下半年外汇占款有望转正,增加基础货币投放量,并通过货币乘数的倍数作用,扩大货币供应量。

四、去杠杆力度温和,今年4月份的债市收益率快速上升难再现

对比今年3月底4月初,我们发现,造成当时债市收益率快速飙升的因素已基本消退。首先,在3月15日美联储加息25BP后,央行对7天、14天和28天逆回购利率分别上调10BP,而在6月15日美联储再次加息25BP后,央行不仅维持政策利率不变,还通过公开市场操作净投放资金900亿;其次,3月底4月初,在表外理财纳入广义信贷后的首次MPA考核背景下,央行暂停公开市场操作时间长达20天,为去年逆回购操作常态化以来最长,累计净回笼资金4900亿。而在六月底新一轮MPA考核前夕,央行频繁进行公开市场操作,6月至今累计净投放8134亿。最后,4月份除了流动性,监管超预期趋严也是导致债市收益率上行的重要原因,3月底4月初银监会密集下发7份文件,剑指近年来快速发展的同业链条和“三套利”行为,而进入6月以来,据彭博社报道,银监会允许部分银行推迟报送应于6月份提交的“三违反、三套利、四不当”业务自查报告,说明监管更加注重避免政策叠加;而6月以来,央行维稳资金面也意图明显。

总体来看,7月份由于OMO回笼量较大,叠加季度财政缴款因素,存在发生一定资金面波动的可能性。但在监管机构更加注重避免政策叠加,去杠杆重回“温和、渐进”基调的环境下,预计7月总体资金面即便“有惊”也将“无险”。债市重现4月下跌的概率不大。

五、监管检查导致的委外赎回压力已相当程度释放,而回流资金仍有利率债配置需求

6月中下旬是原定监管自查报告提交期限和季末MPA考核时点,部分银行为应对监管检查,已在5月提前赎回,对7月而言,委外赎回高峰很可能已度过。作为承接银行委外的产品主体,广义基金持减持行为很大程度上受银行委外收缩的影响。而从上清所债券托管情况来看,广义基金5月总托管减少3241亿,环比下降2.4%,这说明部分银行为应对监管检查,已在5月提前赎回。随着自查报告的提交和季末MPA考核的度过,银行赎回压力有望进入一段缓和期。

委外赎回资金仍有配置需求,利率债受银行自营青睐。对于已经因赎回而从广义基金回流到银行机构的资金,预计仍有配置需求。相较于广义基金,银行可能更倾向于配置利率债。一方面,银行相对于广义基金而言,在风控方面通常更为严格,且在自身资金规模大而人力相对有限的情况下,能够深入覆盖择券的信用债数量也相对受限;另一方面,银行通常更加偏好可预期的稳定回报率,例如商业银行此前的委外业务,通常是指定预期收益,即银行只要求获得固定收益,剩余的超额利润及风险,则留给委外机构。预计银行上述行为特点,将使其在配置赎回委外后回流的资金时,相对更多比例地配置于利率债。

债市策略:

OMO跨季资金的回笼和季度缴税因素或将对7月流动性形成一定压力。但近期监管机构更加注重避免去杠杆政策叠加,同时经济增速回落迹象渐显、实体经济需求不足,预计去杠杆将重回“温和”基调,7月流动性即便“有惊”也将“无险”,4月份因流动性趋近叠加强监管出台导致的收益率快速上行料难再现。另外,对7月而言,委外赎回高峰或已度过,而对于已经因赎回而从广义基金回流到银行机构的资金,预计仍有配置需求,对利率债需求形成支撑。

综合考虑,7月份一方面需防范流动性波动带来的风险,但风险同时也可能再次带来调整后的机会。今年是波动的市场,调整出来的机会,我们坚持十年国债的顶部中枢在3.6%。

可转债点评

周四沪深两市双双低开,小幅冲高后回落,尾盘收阴。转债市场受正股市场影响涨跌各半,转债表现略好于正股。个券依旧呈现分化之势,部分个券表现出独立行情。这轮反弹的背后逻辑在于正股与溢价率的双重推动,特别是市场溢价率明显走扩成为推动指数的主要力量。

之前我们反复提及正股决定转债的高度,溢价率必然面临着压缩。所以市场溢价率并不存在持续大幅走扩的基础,随着行情的演绎这一动能将会逐步衰竭,最终还需看正股表现,市场或从普涨转向分化。因此回到具体策略我们主要提供两类选择,一是回归正股,寻找业绩优良或是主题性机会,具体关注国贸、三一、顺昌、格力、九州、电气等,二是通过偏债型个券把握确定性。

风险提示:个券相关公司业绩不及预期。

债市动态

利率债

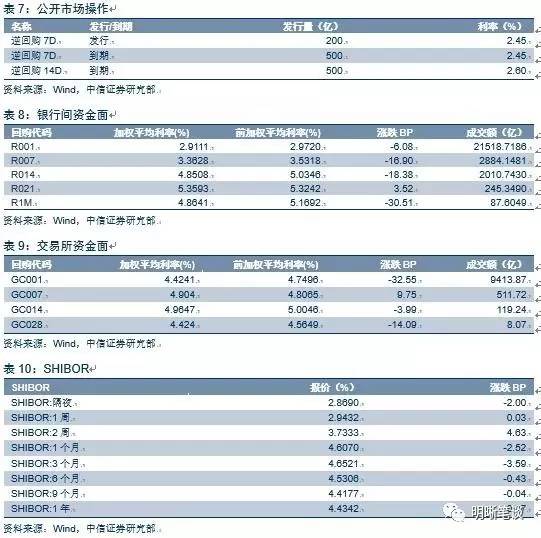

2017年6月22日,银行间质押回购加权利率大体下行,隔夜、7天、1个月期分别变动了-5.56BP、0.81BP、-0.45BP至2.83%和2.96%、4.69%。当日国债收益率全面上行,1年期、3年期、10年期国债分别变动0.01BP、4.69BP、5.25BP至3.55%、3.54%、3.56%。上证综指下跌0.28%至3147.45,深证成指下跌0.98%至10265.20,创业板指下跌1.44%至1798.38。

6月22日,央行开展公开市场7天逆回购200亿。当日有500亿7天逆回购和500亿14天逆回购到期。当日央行净回笼800亿。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2017年4月对比去年12月M0累计上升88.7亿元、外汇占款累计下降3636亿元、财政存款累计增加4940亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

(说明:2017年1月20日,央行通过“临时流动性便利”操作,为在现金投放中占比高的几家大型商业银行提供临时流动性支持,操作期限28天,资金成本与同期限公开市场操作利率大致相同,大约释放流动性6300亿元。2017年1月,人民银行对金融机构开展常备借贷便利操作共876.75亿元,其中隔夜82.65亿元,利率为2.75%;7天455.60亿元,利率为3.25%;1个月338.50亿元,利率为3.6%。2017年2月,人民银行对金融机构开展常备借贷便利操作共203.53亿元,其中隔夜0.2亿元,利率为3.1%;7天159.27亿元,利率为3.35%;1个月44.06亿元,利率为3.7%。2017年3月,人民银行对金融机构开展常备借贷便利操作共1219.86亿元,其中隔夜45.30亿元、7天754.62亿元、1个月419.94亿元;自3月16日起,人民银行上调隔夜、7天、1个月利率至3.30%、3.45%和3.8%。2017年4月,人民银行对金融机构开展常备借贷便利操作共108.87亿元,其中隔夜0.1亿元,利率为3.30%;7天58.94亿元,利率为3.45%;1个月49.83亿元,利率为3.8%。2017年5月,人民银行对金融机构开展常备借贷便利操作共192.19亿元,其中隔夜6.57亿元,利率为3.30%;7天97.62亿元,,利率为3.45%;1个月88亿元,利率为3.8%。截至5月末,常备借贷便利余额为118.22亿元。)

可转债

6月22日转债市场。转债指数收于107.08点,上涨0.11%;平价指数收于85.14点,上涨0.31%。27支上市可交易转债,除电气停牌外,13支上涨,13支下跌。其中,汽模(7.92%)、宝钢EB(1.38%)、三一(1.30%)领涨,歌尔(-2.38%)、格力(-1.70%)、洪涛(-1.20%)领跌。27支可转债正股,除上海电气(7.570, 0.00, 0.00%)停牌外,11支上涨,15支下跌。其中,汽模(7.79%)、国贸EB(3.04%)、宝钢EB(2.23%)领涨,洪涛(-4.15%)、歌尔(-2.46%)、永东(-2.42%)领跌。

上市公司公告

上海电气:上海电气集团股份有限公司收到证监会会关于近日将召开并购重组审核委员会工作会议,审核公司资产重组事宜的通知。公司A股股票自2017年6月22日开市起停牌,待公司公告审核结果后复牌。

厦门国贸(8.810, -0.01, -0.11%):2017年6月28日至2016年度利润分配股权登记日期间,公司可转债将停止转股。

A股市场动态

债券市场

衍生品市场

外汇市场

海外市场