一、企业并购动因

1. 提高市场份额,提升行业战略地位;IPO融资需求

2. 规模扩张争取更大的市场份额;实施品牌营销战略,提高企业知名度,获取超额利润

3. 取得先进生产技术、管理经验、经营网络等各类资源

4.实施品牌经营战略,提高企业知名度,获取超额利润。

5.拓展价值链打造垂直产业链上下游整合,提高经济效益,提高股东回报。

二、企业并购常见方式

现金收购股权或者资产;以股权作为对价收购股权或者资产;债权转股权;无偿划拨;承债式并购

企业并购是指企业之间的兼并与收购行为,是企业法人在平等自愿、等价有偿基础上,以一定的经济方式取得其他法人产权的行为,是企业进行资本运作和经营的一种主要形式。

三、企业并购的影响及主要税务考量

对企业战略和企业发展影响;涉及利益方众多一个成功的兼并收购交易需要平衡各方利益;交易标的金额巨大;往往大部分跨境并购交易的交易结构及步骤复杂/牵一发而动全身

从税务角度评估交易的可行性;交易主体的确定;交易方式的确定;交易税务成本的匡算;交易中税务风险的识别及规避

四、企业并购涉及的主要税法文件

1. 税总对股权/资产划转及非货币性投资的企业所得税处理新口径— 国家税务总局【2015】年40号公告

2. 境外间接转让操作性文件— 税总发【2015】68号

3. 企业重组税收征管及操作的升级版— 国家税务总局公告【2015】48号

4. 非货币性资产投资企业所得税处理新口径— 国家税务总局公告【2015】33号

5. 流转税相关— 国家税务总局公告【2011】13号/ 国家税务总局公告【2011】51号

6. 境外间接转让税收政策新纪元— 国家税务总局公告【2015】年7号公告

7. 企业重组政策的优化— 财税【2014】116号

8. 企业重组政策优化— 财税【2014】109号

9. 依旧有效的较早前重组相关文件 — 财税【2009】59号/ 国家税务总局公告【2010】4号

10. 其他税种诸如契税、土地增值税相关— 财税【2015】37号/财税【2015】5号等

第二部分:企业并购税收筹划实践案例分享

一、境内居民企业各类重组相关案例

案例(1)— 交易主体应如何选择

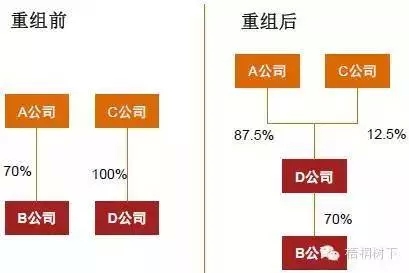

重组前,A公司持有B公司(B公司公允价值人民币10亿)70%的股权,C公司持有D公司(D公司公允价值人民币1亿)100%的股权。D公司拟向A公司增发新股以收购A公司持有的全部B公司股权。交易完成后,A公司和C公司共同持有D公司,而D公司持有B公司70%的股权。重组前后架构如下所示:

主要税务考虑:

A公司转让70%B公司股权换取D公司87.5%股权支付该交易是否可适用特殊性税务处理

案例(2)— 集团内部股权收购vs.投资vs.划转

重组前,A公司同时持有B公司和C公司的全部股权。

收购:A公司将其持有的全部C公司股权转让给B公司。

投资&划转:A公司拟将其持有的全部C公司股权投资注入B公司。

重组前后架构如下所示:

主要税务考虑:

1.收购:交易将产生企业所得税税负

2.投资:2.1非货币性资产投资所确认的投资收益是否可以分摊5年确认应纳税所得额

2.2若同时符合特殊性税务处理的适用性,可选择一项执行

3.划转:

3.1该交易企业所得税特殊性税务处理的适用性

3.2会计上对于这部分划转的处理对于递延纳税的享受的影响

3.3划转后12个月内C公司的经营活动如果改变是否对特殊性税务处理有影响

二、跨境重组、间接转让中国居民企业等相关案例

案例(3)— 实际操作中与税务机关的沟通

毛里求斯的B公司将其持有外商投资企业股权转给百慕大的C公司。

主要税务考虑:

税务机关在审查资本利得的税收协定待遇申请时,特别是涉及协定国居民公司持有及处置中国投资时, 认定其处于避税目的,滥用税收协定。

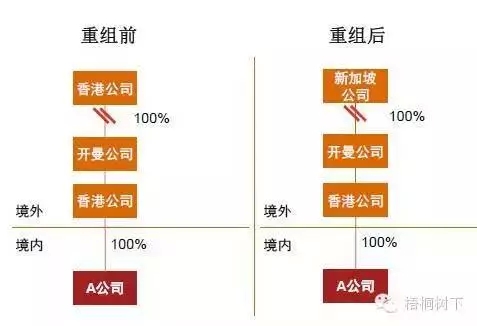

案例(4)— 间接转让中国居民企业

重组前,香港公司通过开曼公司及另一个香港控股公司间接持有中国居民企业A公司。香港公司将所持有开曼公司股权全部转让给新加坡公司。

主要税务考虑:

间接转让中国居民企业;7号公告申报;7号公告下5.2条款的适用性?

三、中概股回归境内资本市场相关案例

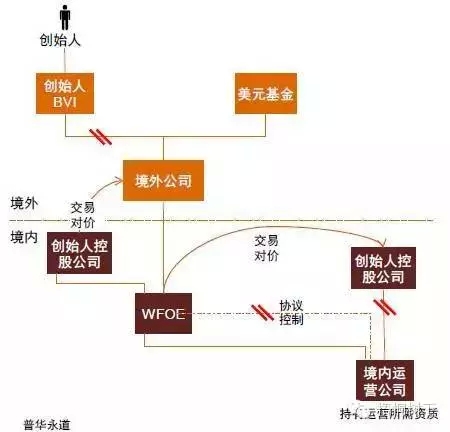

案例(5)— VIE架构拆除拟回归境内资本市场

重组简化架构

重要假设:境内运营公司从事电商行业或其他非受限行业

主要重组步骤:

1.创始人将其在境外公司的股份全部转让给美元基金,创始人从境外架构中退。

2.境外公司向创始人控股公司转让WFOE部分股权,WFOE变更成为JV。美元基金和创始人在JV中持有的股比和之前境外架构在WFOE持有的股比一致。

3. JV收购境内运营公司,VIE协议解除。

4. 境内人民币基金以增资形式进入JV。

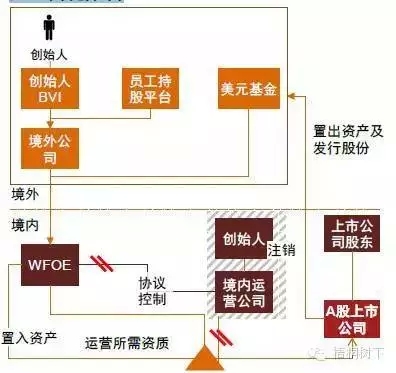

案例(5)— VIE架构拆除拟回归境内资本市场(续)

重组后架构

主要税务考虑:

1. 创始人境外股权架构退出间接转让中国境内企业股权的7号公告申报及中国企业所得税税务影响?

2. 境外公司向创始人控股公司转让WFOE部分股权的中国企业所得税税务影响?

3. 创始人转让中国境内公司的税务影响?

4. 重组过程中股权交易对价公允价值的确定?

5. 是否存在其他可行的重组方案?(如创始人控股公司将境内运营公司的股权以股权出资方式注入WFOE,以换取WFOE新增发的股权)

6. 针对不同的行业,其他方面对交易潜在的影响?

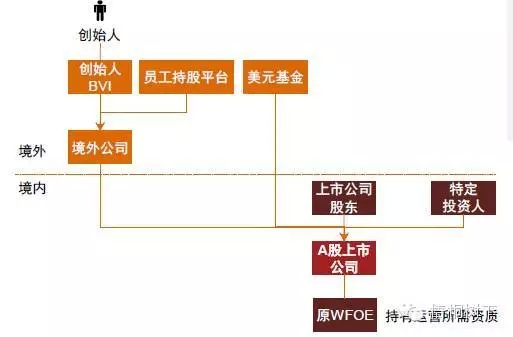

案例(6)— 中概股美股退市后在中国境内市场借壳上市

重组简化架构

主要重组步骤:

1. 境内运营公司的相关资产转入WFOE并解除VIE协议;注销境内运营公司

2. 壳公司将其全部资产和负债作为置出资产

3. 境外公司和境外投资人以其在WFOE中持有的100%的股权作为拟置入资产

4. 置入资产与壳公司置出资产进行等额置换,置出资产与置入资产之间的差额部分,由壳公司向境外公司发行新股、向境外投资人支付现金的形式处理

5. 向境外投资人支付的现金通过向特定投资人非公开发行股票的方式筹集

案例(6)— 中概股美股退市后在中国境内市场借壳上市(续)

主要税务考虑:

1. 资产转让的税务影响(企业所得税、流转税)

2. 借壳上市过程中,股权的对等置换的企业所得税税务影响?

借壳上市后架构

小结