小编简单的在网上搜索了一下,这种“存单变保单”新闻还真不少!2010年,宝鸡市的张女士在一家银行网点存钱时,银行柜员建议她办理另一种利息较高的“存款”方法。效果“存的钱”变成了保险,没到期提前支取的话,30万元本金只能拿回28万。60多岁的杨奶奶兑付一张满期1万元的存款时,一位身着银行工作服的人员建议她转存,并向她推举了一份理财产品。1年后,当杨奶奶拿出自己的存款单一看,本来自己的存单也是一份保单。

下面的案例是刚刚发生的:

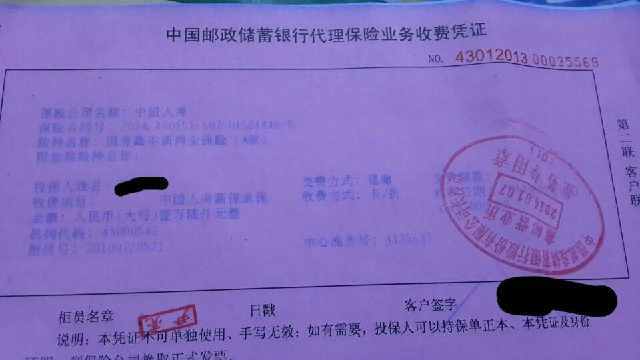

3月29日上午,如皋市民刘女士称她6年前在下原建设银行(204国道边)办理一笔3万元定期存款时,结果却带回来一份保险单。如今这笔钱到期了,收益却比定期存款利息少一半。

刘女士称,2011年2月16日,她去下原建设银行办理定存业务,银行工作人员却以高收益为诱惑,硬是把3万元存款变成了一纸保单。

刘女士回忆,当时她说要存定期,工作人员就让她买另一款定期产品,还说和定期存款一样,而且比定期存款利息高。

就在刘女士犹豫不决时,工作人员主动帮她把单子都填写好了,让她直接签了字。刘女士签字后得知是保单后便后悔了,要求退保,工作人员却称要办手续,还要扣除不少费用。此外,工作人员还承诺到期后不会少于定存利息。

'存单变保单”实际是购置了银行保险产品。银保产品包含两类:一是保障型产品,就是传统保险,购置疾病或意外保障;二是理财型产品,这类产品收益一般高于银行定期。保险产品可以退,但是会根据不同的产品合约收取相应手续费。按国家规定在客户购置银保产品时,不仅要提前告诉是保险产品,还要进行风险提醒,并且还要进行“双录”。

那为什么时常有这种事情发生呢?归结到一点,还是利益的驱动!一些金融机构屡屡突破职业规范底线,将存款和保险“捆绑销售”,并且未对存款人履行相应的告知和提醒义务;还有一些银行故意趁着信息不对称、监管有盲区等因素,玩弄“障眼法”和“腾挪法”,对存款人利诱忽悠,将金融风险转嫁到“上帝”身上。还有就是有的存款人文化水平不高,基于对银行的信任,一些签字确认的信息也没有认真核对,有的是根本看不懂!

小编在此提醒:到银行存款时,要注意认清销售人员身份。遇到销售人员介绍高于银行同期利息的“存款”时,消费者就需要提高警惕。这些人虽然穿着酷似银行制服的衣服,也可能并非银行理财经理,而是保险公司的推销员。而他们大力推荐的“银行理财产品”或“有分红的银行储蓄”,可能和银行没有半点关系,只是一纸保单。

在银行签署任何单据,都要认真看清楚所签单子是保险单还是存款单。消费者在银行买保险,应该是银行代理的保险,合同是和银行的理财经理签。重要的是,必须知道自己买的是保险产品。

那如果“存单变保单”发生在你身边,你该怎么办呢?直接找银行,肯定没用,白纸黑字还有你的签名!

小编整理了下,这样做或许可行(年纪大的可以让子女帮忙)!

找当初的保险代理人,打听关于保险的情况,尤其是收益的部分和年限,全程切记要录音。(如果因为时间太久,已经找不到代理人了,忽略这一步)

找出当初的投保单(不是保单,是你买保险时让你填的单子)及保险风险提示书。如果这两样你都没有拿到过,去保险公司的营业厅要求查询,告诉他们你对保险存在疑问,并要求拿到复印件。检查上面的每一项内容是否你本人填写,签名是否是你自己签,尤其是有一段‘本人知悉.....’三十八个字的风险提示语是不是你本人抄写。如果不是本人抄写或填写,那么你的胜算就很大了。

打保险公司的客服热线,要求重听当时的电话回访录音,记得自己做好录音。重点听回访电话有没有告知你这是一份保险,收益是不保障的,多长时间可以取出。如果没有,那么恭喜你,你的胜算又增加一成。

下次回家,记得检查一下父母亲的存单,希望没有变成保单就好!网友朋友们,有遇到过这样的事情吗?