中国人是存钱不花还是没钱可存?

收入不均导致储蓄不均:55%的家庭根本没有储蓄

一方面,大量财富被政府分割,导致居民收入增长乏力。根据清华大学中国经济研究中心副主任魏杰教授的分析,近十年间,政府财政收入增长过快,增长速度一直维持在20%左右,两倍于GDP增长;而个人收入增长一直在6%左右徘徊。收入涨得慢,储蓄自然也不会高。

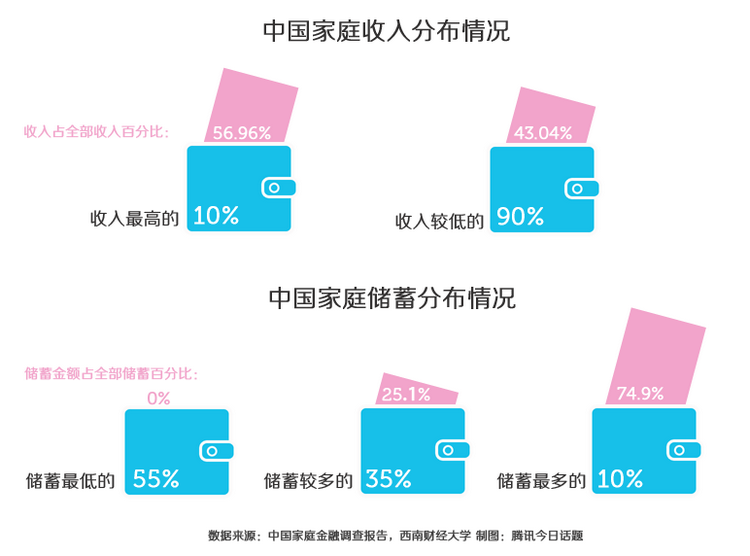

另一方面,即便在不同的家庭中,储蓄多寡也开始分道扬镳。根据中国家庭金融调查与研究中心和西南财经大学对超过8000户家庭调查得出的《中国家庭金融报告》:中国家庭收入不均现象非常严重。收入最高的10%的家庭的可支配收入占所有家庭可支配收入的56.96%。而家庭储蓄分布的不均也同样严重。55%的家庭没有或几乎没有储蓄,而收入最高的10%的家庭储蓄率为60.6%,其储蓄金额占当年总储蓄的74.9%。

中国家庭收入和储蓄分布情况

中国家庭收入和储蓄分布情况所以,中国高储蓄的根本原因不是广大民众没有足够的消费动机,而是广大民众没有足够的收入。…[详细]

储蓄率高不等于没有负债

38%的中国家庭有负债,负债均值超过年收入均值

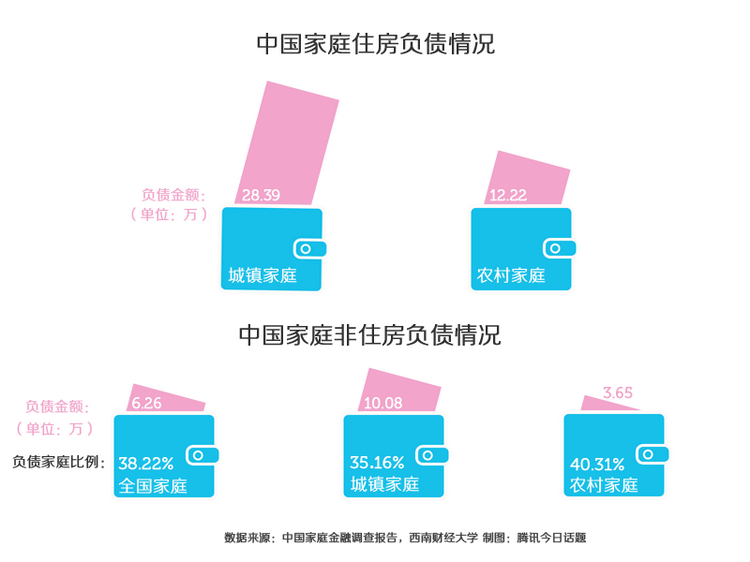

储蓄率高并不代表没有负债,相反,来自《中国家庭金融报告》的数据显示,在中国有超过38%的家庭有负债(在中国家庭金融调查中,负债包括农业及工商业借款;汽车借款;金融投资借款;信用卡借款;以及其他借款等)。在该调查的样本中,有负债的家庭占38.22%。其中,城市家庭负债比例为35.16%,农村家庭负债比例为40.31%。中国家庭负债均值为62576元,而根据报告,当年家庭收入均值不过52087元。其中,城市家庭总负债均值为100815元;农村家庭总负债均值为36504元。

中国家庭负债情况

中国家庭负债情况在全部样本中,还有13.94%的城市家庭为购买住房而向银行贷款,不仅如此,还有7.88%的非农户籍家庭通过银行以外的其他渠道借款以获得住房。从住房贷款或借款的规模来看,非农家庭购房贷款总额平均为28.39万元,占家庭总债务的47%;农业家庭购房贷款总额平均为12.22万元,占家庭总债务的32%。而年龄在30-40岁之间的户主家庭负担是最重的,贷款总额平均为家庭年收入的11倍多;收入处于最低25%的那部分家庭贷款额达到了其年收入的32倍之多。…[详细]