中国人是存钱不花还是没钱可存?

社保落后,投资无门:让“预防性储蓄”大行其道

中国家庭资产中社保占比落后美国30多年

来自英国著名杂志《经济学人》信息部的一组调查显示了中国消费者对花钱的谨慎,报告显示,在北京、上海等一线城市,67%的受访者准备将四分之一或更多的家庭收入储蓄起来,33%的居民想把35%或更多的收入存起来。在接受调查的农村人口中,84%的受访者称医疗保健问题是最大的担忧,其中,逾61%的受访者担忧的都是巨大的医疗开销。而在城市,也有三分之一的居民担忧医疗费用。

《经合组织观察家》(the OECD Observer)上的一篇文章这样分析中国人花钱的谨慎态度:中国的高储蓄率在某种程度上是一种“预防性储蓄“。而之所以出现“积谷防饥”的现象,原因在于中国的家庭对于养老金计划信心不足;而且2亿农民工因没有户口,故不愿像当地居民一样花钱。

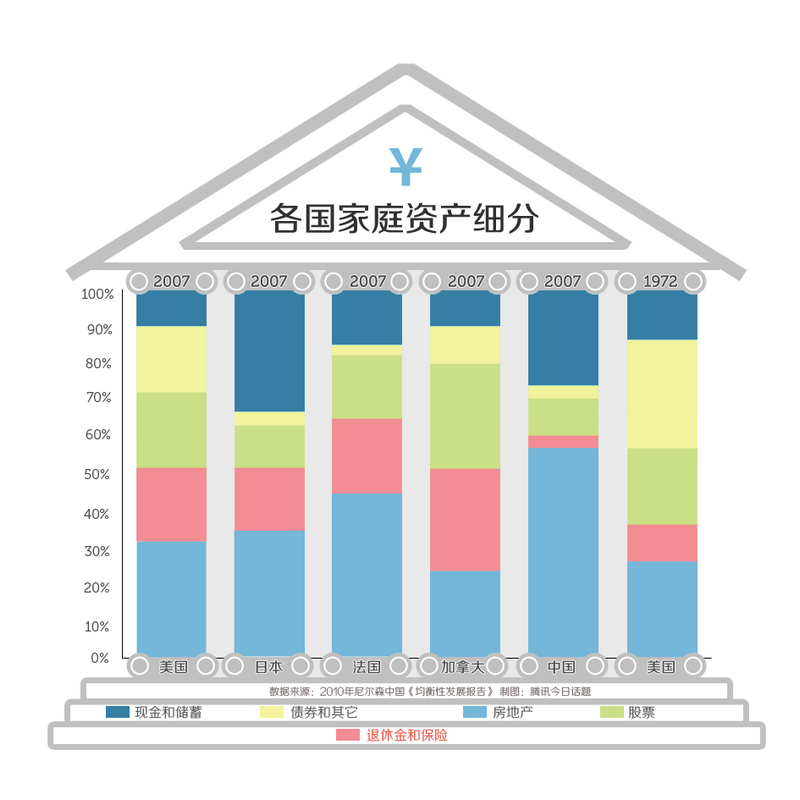

各国家庭资产细分

各国家庭资产细分来自尼尔森中国的《2010均衡发展性报告》中的数据也证实了经合组织的分析: 中国社保基金远低于发达国家,仅相当于全民财富的2%,远低于美国的20%,甚至低于1972年的美国,而较之高福利的欧洲更低。

摩根士丹利亚洲董事长Stephen S. Roach更是一针见血的指出:如果中国希望减少由缺乏安全感而驱动的过剩储蓄,形成基础更为稳固的消费文化,它需要做的是在建立社会保障体系特别是社会保险和养老金制度付出更多实实在在的努力。

此外,中国居民在各个生活阶段花费的高成本(教育、住房、结婚)也被尼尔森列为预防性储蓄的理由。而《新闻周刊》则分析,中国的信用卡等借贷市场不完善,也加剧了居民对各生活阶段花费的担忧,促进了储蓄。…[详细]